BOLETÍN DE PRENSA

Ciudad de México, 25 de noviembre de 2020

• El 60% de los ingresos de la región en el primer trimestre del año correspondieron al

segmento móvil.

• El segmento de telecomunicaciones fijas se posicionó como el más dinámico en

ingresos, al registrar un incremento anual del 2.4%.

• Segmentos móvil y TV de Paga muestran una tendencia descendente de ingresos.

• Mayor adopción tecnológica y consumo de servicios de conectividad con motivo de la

pandemia, no se reflejará forzosamente en mayores ingresos en el sector.

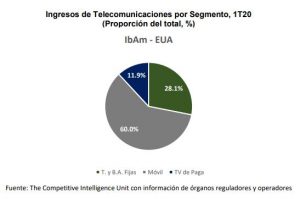

Durante el primer trimestre de 2020 (1T20), en la región integral Iberoamérica-Estados

Unidos de América (IbAm-EUA), los ingresos del sector de telecomunicaciones (telefonía y

banda ancha fija, servicios móviles y televisión restringida) contabilizaron $837,045

millones de dólares (mdd), de los cuales 60% ($509,191 mdd) corresponden al segmento

móvil, 28.1% ($235,197 mdd) a telefonía y banda ancha fijas, y 11.9% ($99,621 mdd) al de

televisión de paga.

En Iberoamérica, sólo el segmento fijo de telefonía y banda ancha registró un incremento

anual en ingresos (medidos en dólares constantes), al cierre del 1T20, equivalente a +2.4%,

en contraste con las caídas de -6.5% para la telefonía móvil y de -13.8% para TV de paga con

respecto al mismo periodo del año anterior.

El servicio de TV de Paga se encuentra en una fase acelerada de sustitución con motivo de

la franca competencia con otras alternativas de acceso a contenidos audiovisuales,

especialmente con aquellas plataformas de video bajo demanda por internet u Over-TheTop

(OTT por sus siglas en inglés). La creciente demanda y preferencia por estos servicios

ha derivado en un proceso de sustitución por parte de los consumidores, mismos que

reconocen la importancia de contar con conectividad de banda ancha para acceder a estos.

En los últimos tres años, destaca la TV de paga como el segmento de mayor caída en la

industria, cuyos ingresos agregados medidos en dólares constantes han disminuido -17.7%

de manera acumulada entre el 1T17 y el 1T20, mientras que en el caso del segmento móvil

se registra una contracción de -10.0%. En contraste, la telefonía y banda ancha fijas

alcanzaron un crecimiento acumulado de 9.8% durante el periodo.

Si bien el segmento móvil es la principal fuente de ingresos del sector y de contabilidad de

suscriptores en la región, sus ingresos trazan una trayectoria descendiente a lo largo del

periodo bajo análisis. Las menores tasas de crecimiento de este segmento son atribuibles a

los altos niveles de penetración en la región iberoamericana y en general, a un descenso en

precios de los servicios móviles, a pesar de los altos costos que representa el espectro

radioeléctrico para los operadores en muchos países de la región.

A pesar del complejo contexto económico derivado de la emergencia sanitaria ocasionada

por el COVID-19, los ingresos del sector telecomunicaciones en la región mantienen un

comportamiento resiliente y contracíclico. Incluso, por la naturaleza de esta crisis, se prevé

una aceleración en la adopción tecnológica y consumo de servicios de conectividad. No

obstante, la mayor demanda de dichos servicios no se reflejará forzosamente en mayores

ingresos en el sector telecomunicaciones para la región iberoamericana.

La crisis económica y sanitaria mundial causada por COVID-19 impactará de manera

negativa el sector telecomunicaciones durante 2020. Por un lado, la recesión económica

global ha impactado a la baja la disponibilidad de ingresos de los hogares lo que se traducirá

en una desaceleración en la contratación y consumo de servicios, tanto móviles como fijos.

De manera paralela, el consumidor enfrenta un aumento en el valor económico de éstos

ante el confinamiento social y la parálisis productiva, tal que las telecomunicaciones se han

vuelto un recurso vital para que los hogares y empresas puedan continuar con sus

actividades productivas, laborales, educativas, sociales y recreativas desde su hogar; se han

vuelto servicios esenciales durante la actual crisis.

Sin embargo, esta caída en los ingresos será de distinta dimensión y magnitud entre

segmentos y países. Por un lado, la demanda de telecomunicaciones móviles se ha

mermado debido a la menor movilidad en todo el mundo y a la necesidad de contar con un

ancho de banda suficiente y estable en el hogar por el confinamiento. Además de los

servicios móviles, la TV de Paga será de los segmentos más afectados.

Los últimos datos disponibles en los países europeos de la región sostienen esta proyección,

en Portugal los ingresos de TV de Paga cayeron de manera significativa durante el 2T20, al

registrar una caída anual de 29.6%. Por su parte, los ingresos por la provisión de banda

ancha fija solo registraron una caída de ingresos de 5.0%, mientras que los servicios móviles

mantuvieron sus ingresos con un ligero incremento de 1.2%. Sin embargo, esto es debido a

la alta proporción de suscriptores pospago en el país ibérico, lo cual impide una cancelación

o disminución inmediata del consumo de los servicios móviles.

De igual forma, en España se registraron caídas en todos los segmentos de

telecomunicaciones: los ingresos del segmento de TV de Paga disminuyeron en -11.0%,

mientras que los ingresos por el servicio de banda ancha fija lo hicieron de manera más

acelerada al registrar un descenso de 13.4%. Los ingresos móviles se contrajeron 4.1%, la

caída fue menor también, debido a la alta proporción de consumidores móviles pospago.

Se espera que en la región latinoamericana también se perciban estos efectos negativos,

sobre todo en lo que lo toca a los segmentos móvil y de TV de Paga, mientras que la

coyuntura y necesidad de conectividad puede representar un impulso importante a la

contratación conectividad de banda ancha fija en Latinoamérica. Así lo confirman,

información reciente disponible de Colombia y México países en el que se registró una caída

anual de 13.9% y 18.3% de los ingresos móviles respectivamente. Mientras que el segmento

de banda ancha fija creció de manera acelerada, alcanzando un incremento del 10.8% en

términos de accesos y 4.1% en términos de ingresos durante el 2T20.

Acerca de la OTI

La Organización de Telecomunicaciones de Iberoamérica (OTI) es un espacio de

colaboración, diálogo, reflexión y acción para que las principales empresas de contenidos y

de telecomunicaciones de la región iberoamericana y Estados Unidos, contribuyan a

promover el desarrollo de contenidos audiovisuales y el acceso a servicios de conectividad

en cada uno de los países y mercados en los que éstas participan. La importancia de esta

asociación que aglutina de manera conjunta audiencias y consumidores por cerca de 900

millones de personas e ingresos anuales de más de 127 mil millones de dólares obedece a

que las comunicaciones viven una impresionante y constante evolución.

Contacto

Ingrid Motta – Directora General BrainGame Central

[email protected]

Móvil: +52 5512491739