ESTADÍSTICAS

EEUU: 2Q21 Ingresos Telecom y TV de paga

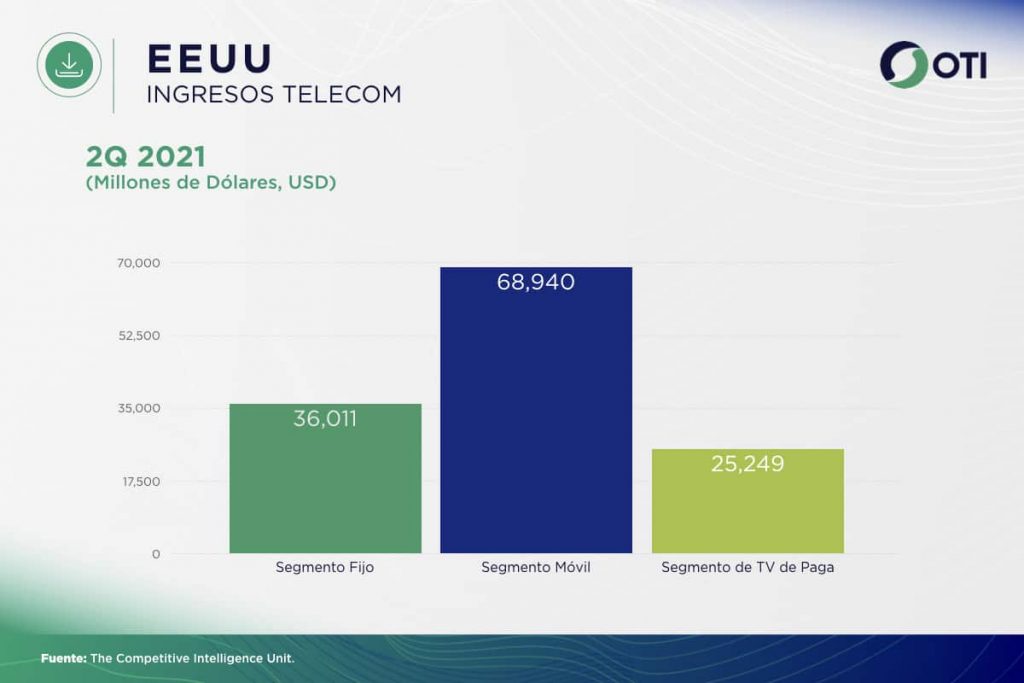

Ingresos Telecom:

El segmento móvil obtuvo ingresos equivalentes a más de la mitad (52.9%) del total del sector de telecomunicaciones. Por otro lado, el segmento fijo posee el 27.7% de los ingresos del mercado mientras que el sector de TV de paga finalizó con el 19.4% de participación. Todos los segmentos contabilizaron un crecimiento anual al 2T21. El segmento móvil registró un crecimiento moderado de 3.8%, mientras que el segmento de TV de Paga y el segmento fijo crecieron 6.9% y 5.3% respectivamente. El sector de telecomunicaciones en su totalidad creció 4.8%.

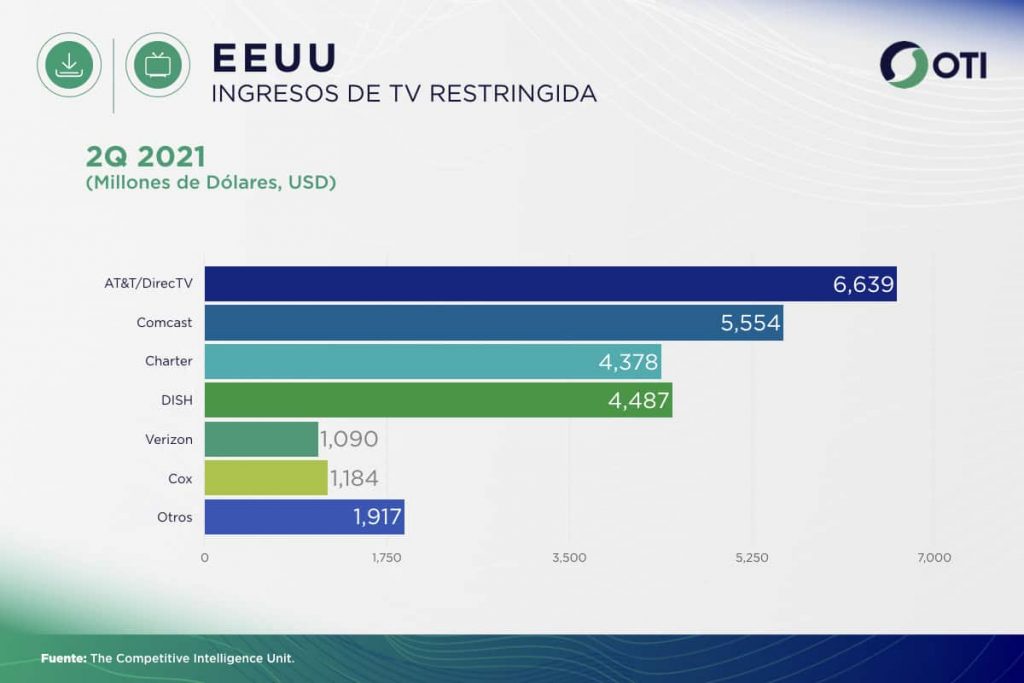

TV de Paga:

Al 2T21, AT&T lidera el mercado de TV Restringida al contabilizar 26.3% de los ingresos totales del segmento. Comcast se posiciona en segundo lugar con una sólida presión competitiva y registrando 22.0% de los ingresos. Después vienen los operadores Charter, Dish y Verizon con 17.3%, 17.8% y 4.3% respectivamente. El operador que registró la mayor contracción anual fue AT&T con -4.8%, mientras que el resto de los competidores en el mercado vieron incrementados sus ingresos. Los operadores que reportaron crecimiento anual de sus ingresos fueron Comcast (2.6%), Charter (0.2%), Dish (39.8%), Cox (15.5%) y Verizon (0.9%). El segmento de TV de Paga en su totalidad tuvo un crecimiento anual al 2T21 de +6.9%

TV de Paga:

Al 2T21, AT&T lidera el mercado de TV Restringida al contabilizar 26.3% de los ingresos totales del segmento. Comcast se posiciona en segundo lugar con una sólida presión competitiva y registrando 22.0% de los ingresos. Después vienen los operadores Charter, Dish y Verizon con 17.3%, 17.8% y 4.3% respectivamente. El operador que registró la mayor contracción anual fue AT&T con -4.8%, mientras que el resto de los competidores en el mercado vieron incrementados sus ingresos. Los operadores que reportaron crecimiento anual de sus ingresos fueron Comcast (2.6%), Charter (0.2%), Dish (39.8%), Cox (15.5%) y Verizon (0.9%). El segmento de TV de Paga en su totalidad tuvo un crecimiento anual al 2T21 de +6.9%

TV de Paga:

Al 2T21, AT&T lidera el mercado de TV Restringida al contabilizar 26.3% de los ingresos totales del segmento. Comcast se posiciona en segundo lugar con una sólida presión competitiva y registrando 22.0% de los ingresos. Después vienen los operadores Charter, Dish y Verizon con 17.3%, 17.8% y 4.3% respectivamente. El operador que registró la mayor contracción anual fue AT&T con -4.8%, mientras que el resto de los competidores en el mercado vieron incrementados sus ingresos. Los operadores que reportaron crecimiento anual de sus ingresos fueron Comcast (2.6%), Charter (0.2%), Dish (39.8%), Cox (15.5%) y Verizon (0.9%). El segmento de TV de Paga en su totalidad tuvo un crecimiento anual al 2T21 de +6.9%

TV de Paga:

Al 2T21, AT&T lidera el mercado de TV Restringida al contabilizar 26.3% de los ingresos totales del segmento. Comcast se posiciona en segundo lugar con una sólida presión competitiva y registrando 22.0% de los ingresos. Después vienen los operadores Charter, Dish y Verizon con 17.3%, 17.8% y 4.3% respectivamente. El operador que registró la mayor contracción anual fue AT&T con -4.8%, mientras que el resto de los competidores en el mercado vieron incrementados sus ingresos. Los operadores que reportaron crecimiento anual de sus ingresos fueron Comcast (2.6%), Charter (0.2%), Dish (39.8%), Cox (15.5%) y Verizon (0.9%). El segmento de TV de Paga en su totalidad tuvo un crecimiento anual al 2T21 de +6.9%

EEUU: 1Q21 Ingresos Telecom y TV de paga

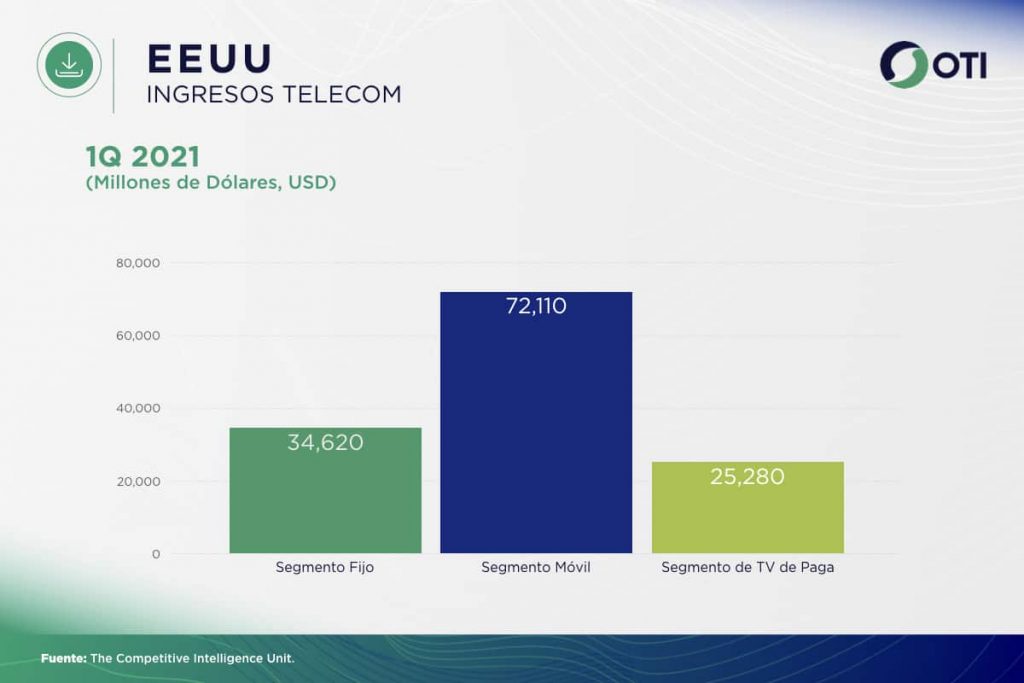

Ingresos Telecom:

El segmento móvil obtuvo ingresos equivalentes a más de la mitad (54.6%) del total del sector de telecomunicaciones. Por otro lado, el segmento fijo posee el 26.2% de los ingresos del mercado mientras que el sector de TV de paga finalizó con el 19.2% de participación. Todos los segmentos contabilizaron un crecimiento anual al 1T21. El segmento móvil registró un crecimiento de 19.5%, mientras que el segmento de TV de Paga y el segmento fijo crecieron 3.7% y 1.2% respectivamente. El sector de telecomunicaciones en su totalidad creció 11%. El servicio de TV de paga reportó un crecimiento anual por primera vez desde el 2017.

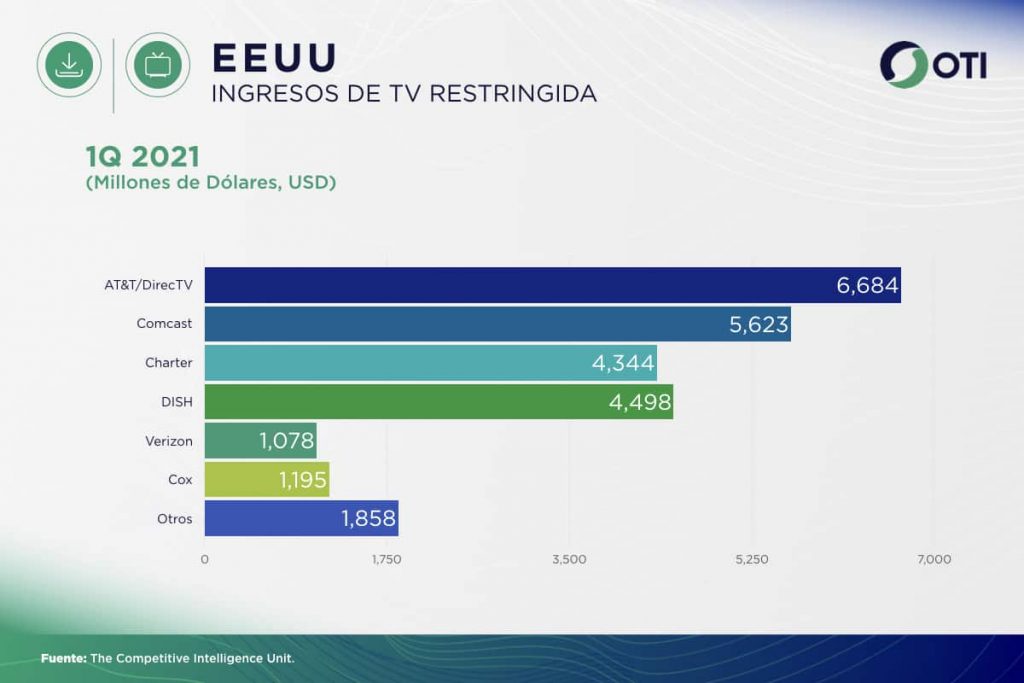

TV de Paga:

AT&T continúa siendo el principal operador en el segmento. AT&T obtuvo el 26.5% de los ingresos del mercado. Su principal competidor, Comcast, lo sigue con el 22.2% de los ingresos. Después vienen los operadores Charter, Dish y Verizon con 17.2%, 17.8% y 4.3% respectivamente. Los principales operadores del segmento de TV de Paga reportaron decrecimientos anuales al 1T21 en sus ingresos. El operador que registró la mayor contracción anual fue AT&T con 9.6%, mientras que los ingresos de Charter y Comcast disminuyeron 1.8% y 0.2% respectivamente. Los operadores que reportaron crecimiento anual de sus ingresos fueron Dish (39.8%), Cox (13.7%) y Verizon (5.5%). El segmento de TV de Paga en su totalidad tuvo un crecimiento anual al 1T21 de 3.7%

TV de Paga:

AT&T continúa siendo el principal operador en el segmento. AT&T obtuvo el 26.5% de los ingresos del mercado. Su principal competidor, Comcast, lo sigue con el 22.2% de los ingresos. Después vienen los operadores Charter, Dish y Verizon con 17.2%, 17.8% y 4.3% respectivamente. Los principales operadores del segmento de TV de Paga reportaron decrecimientos anuales al 1T21 en sus ingresos. El operador que registró la mayor contracción anual fue AT&T con 9.6%, mientras que los ingresos de Charter y Comcast disminuyeron 1.8% y 0.2% respectivamente. Los operadores que reportaron crecimiento anual de sus ingresos fueron Dish (39.8%), Cox (13.7%) y Verizon (5.5%). El segmento de TV de Paga en su totalidad tuvo un crecimiento anual al 1T21 de 3.7%

TV de Paga:

AT&T continúa siendo el principal operador en el segmento. AT&T obtuvo el 26.5% de los ingresos del mercado. Su principal competidor, Comcast, lo sigue con el 22.2% de los ingresos. Después vienen los operadores Charter, Dish y Verizon con 17.2%, 17.8% y 4.3% respectivamente. Los principales operadores del segmento de TV de Paga reportaron decrecimientos anuales al 1T21 en sus ingresos. El operador que registró la mayor contracción anual fue AT&T con 9.6%, mientras que los ingresos de Charter y Comcast disminuyeron 1.8% y 0.2% respectivamente. Los operadores que reportaron crecimiento anual de sus ingresos fueron Dish (39.8%), Cox (13.7%) y Verizon (5.5%). El segmento de TV de Paga en su totalidad tuvo un crecimiento anual al 1T21 de 3.7%

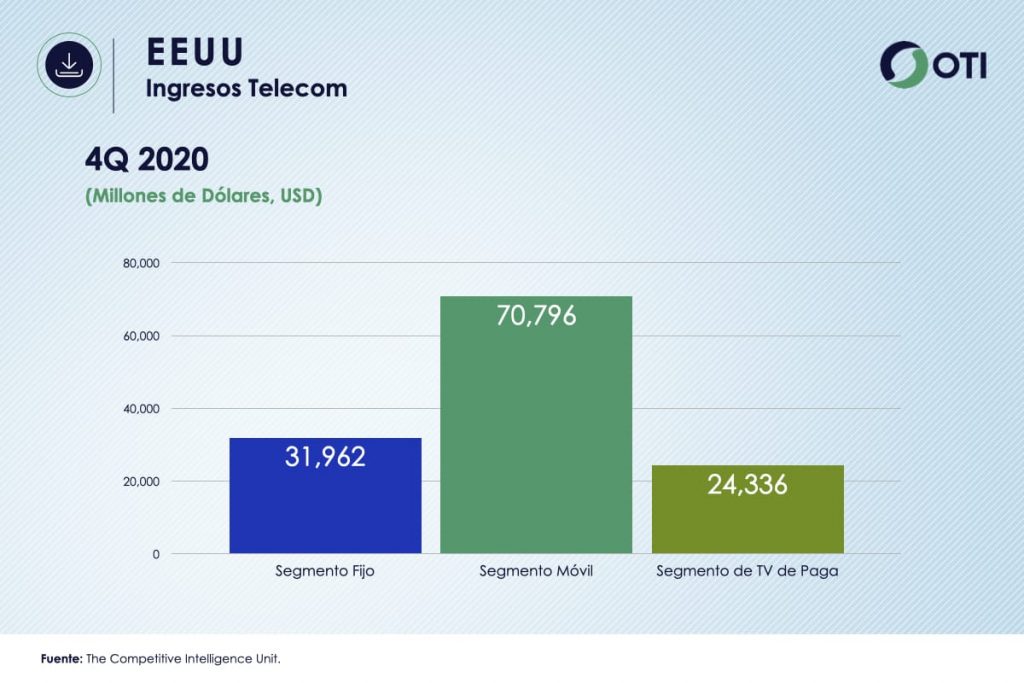

EEUU: 4Q20 Ingresos Telecom y TV de paga

Ingresos Telecom:

El segmento móvil obtuvo ingresos equivalentes a más de la mitad (55.7%) del total del sector de telecomunicaciones. Por otro lado, el segmento fijo posee el 25.1% de los ingresos del mercado mientras que el sector de TV de paga finalizó con el 19.1% de participación. Sin embargo, los tres segmentos reportaron un decrecimiento anual de ingresos. Cabe mencionar que esta contracción estuvo presente en todos los periodos de 2020. El segmento fijo registró una contracción anual de 5.7%, el móvil de 0.6% y la TV de paga de 1.6%. El sector de telecomunicaciones en su totalidad tuvo un decrecimiento anual de 2.1%. El servicio de TV de paga ha reportado caídas en el ingreso desde hace tres años por los usuarios que están optando por consumir servicios OTT en lugar de las suscripciones tradicionales.

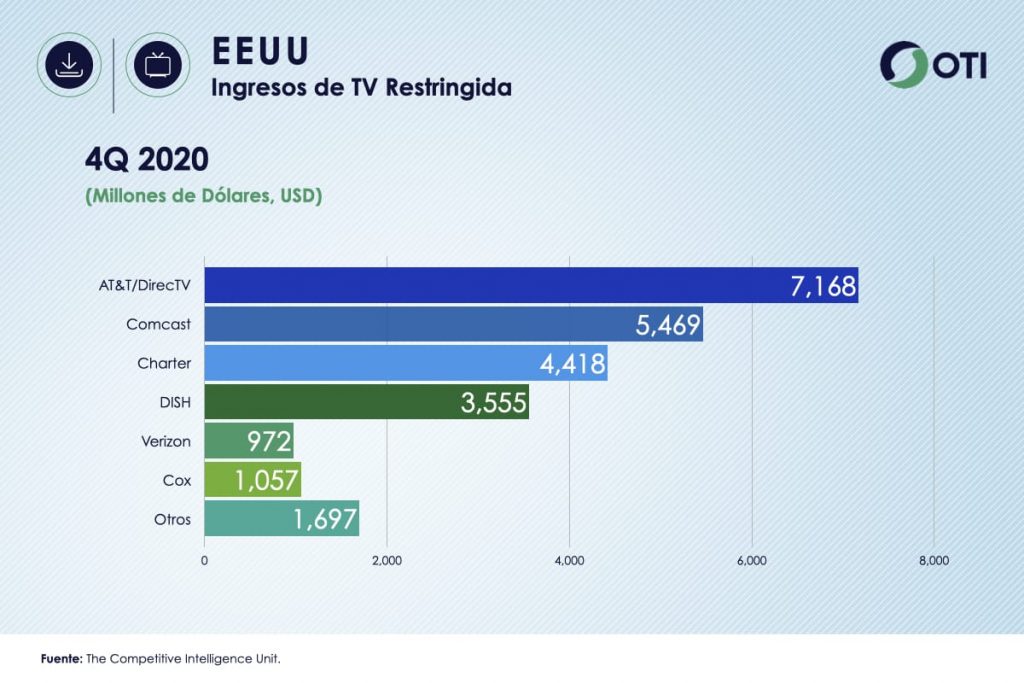

TV de Paga:

AT&T continúa siendo el principal operador en el segmento. AT&T obtuvo el 29.5% de los ingresos del mercado. El siguiente operador, Comcast, lo sigue con el 22.5% de los ingresos. Después vienen los operadores Charter, Dish y Verizon con 18.2%, 14.6% y 4% respectivamente. La mayoría de los operadores tuvieron disminuciones anuales en sus ingresos. El operador que registró la mayor contracción anual fue AT&T con 11.2%, mientras que Verizon, Charter y Comcast disminuyeron 3.7% 1.2% y 0.7% respectivamente. Los operadores que reportaron crecimiento anual de sus ingresos fueron Dish (16.3%}9, y Cox (6.2%). El segmento de TV de Paga en su totalidad disminuyó un 1.6% y se espera que los ingresos del sector continúen disminuyendo porque los consumidores están transfiriendo su servicio por alternativas de contenido en línea.

TV de Paga:

AT&T continúa siendo el principal operador en el segmento. AT&T obtuvo el 29.5% de los ingresos del mercado. El siguiente operador, Comcast, lo sigue con el 22.5% de los ingresos. Después vienen los operadores Charter, Dish y Verizon con 18.2%, 14.6% y 4% respectivamente. La mayoría de los operadores tuvieron disminuciones anuales en sus ingresos. El operador que registró la mayor contracción anual fue AT&T con 11.2%, mientras que Verizon, Charter y Comcast disminuyeron 3.7% 1.2% y 0.7% respectivamente. Los operadores que reportaron crecimiento anual de sus ingresos fueron Dish (16.3%}9, y Cox (6.2%). El segmento de TV de Paga en su totalidad disminuyó un 1.6% y se espera que los ingresos del sector continúen disminuyendo porque los consumidores están transfiriendo su servicio por alternativas de contenido en línea.

TV de Paga:

AT&T continúa siendo el principal operador en el segmento. AT&T obtuvo el 29.5% de los ingresos del mercado. El siguiente operador, Comcast, lo sigue con el 22.5% de los ingresos. Después vienen los operadores Charter, Dish y Verizon con 18.2%, 14.6% y 4% respectivamente. La mayoría de los operadores tuvieron disminuciones anuales en sus ingresos. El operador que registró la mayor contracción anual fue AT&T con 11.2%, mientras que Verizon, Charter y Comcast disminuyeron 3.7% 1.2% y 0.7% respectivamente. Los operadores que reportaron crecimiento anual de sus ingresos fueron Dish (16.3%}9, y Cox (6.2%). El segmento de TV de Paga en su totalidad disminuyó un 1.6% y se espera que los ingresos del sector continúen disminuyendo porque los consumidores están transfiriendo su servicio por alternativas de contenido en línea.

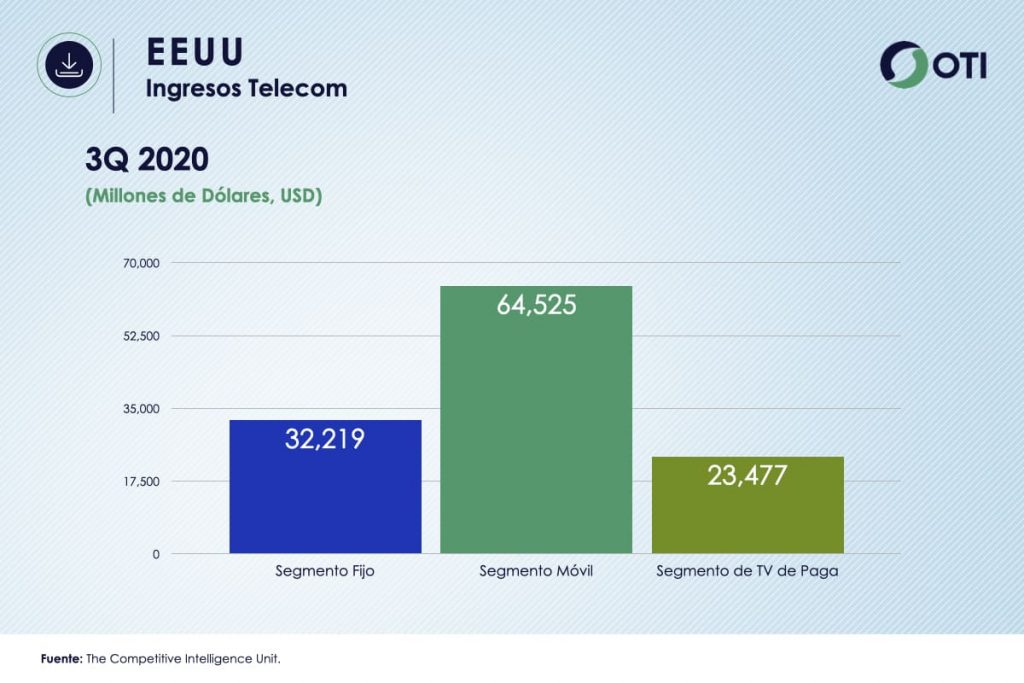

EEUU: 3Q20 Ingresos TV Restringida

Ingresos Telecom:

El segmento móvil registra ingresos equivalentes a poco más de la mitad del total de telecomunicaciones (53.7%) del total de telecomunicaciones. Este servicio se posiciona como el principal servicio de telecomunicaciones dado que el país se encuentra a la vanguardia en la implementación de las redes de quinta generación (5G) en el continente americano. No obstante, los tres servicios registran una disminución anual en ingresos, la cual está presente durante todos los periodos de 2020. El servico fijo registra una disminución anual de 5.5%, el móvil en 5.4% y la TV de paga en 5.1%. Sin embargo, el servicio de TV de paga registra caídas desde hace tres años, como consecuencia del fenómeno denominada “cord-cutting”, donde muchos usuarios se transfieren a servicios OTT en lugar de las suscripciones tradicionales.

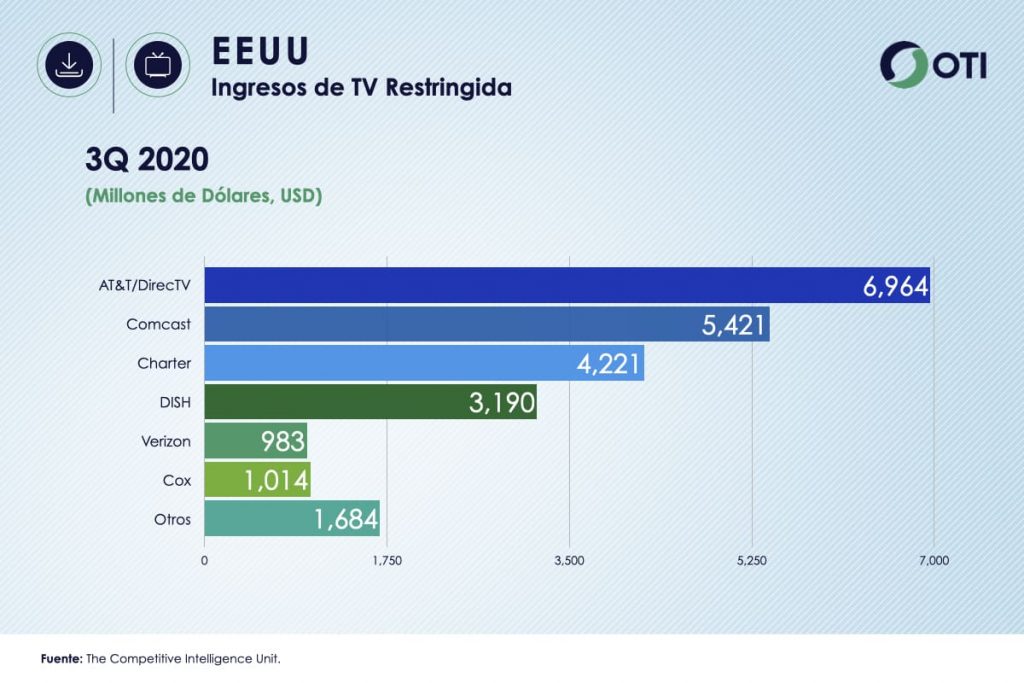

TV de Paga:

AT&T se posiciona como el principal operador en el segmento, contabilizando 29.7% del total de los ingresos del mercado. A este lo siguen Comcast con 23.1%, Charter con 18.0% y DISH con 13.6%. Sin embargo, AT&T también es el operador que registra las mayores disminuciones anuales, con 12.2% en 3Q20. En contraste, Comcast y Charter disminuyen en 2.2% y 3.2%, respectivamente. A diferencia del resto, DISH cuenta con un ligero incremento equivalente a 0.7%, pese a su disminución en su base usuaria de 6.2%. Se pronostica que este servicio continuará disminuyendo mientras los consumidores sigan transfiriendo su servicio por alternativas de contenido en línea.

TV de Paga:

AT&T se posiciona como el principal operador en el segmento, contabilizando 29.7% del total de los ingresos del mercado. A este lo siguen Comcast con 23.1%, Charter con 18.0% y DISH con 13.6%. Sin embargo, AT&T también es el operador que registra las mayores disminuciones anuales, con 12.2% en 3Q20. En contraste, Comcast y Charter disminuyen en 2.2% y 3.2%, respectivamente. A diferencia del resto, DISH cuenta con un ligero incremento equivalente a 0.7%, pese a su disminución en su base usuaria de 6.2%. Se pronostica que este servicio continuará disminuyendo mientras los consumidores sigan transfiriendo su servicio por alternativas de contenido en línea.

TV de Paga:

AT&T se posiciona como el principal operador en el segmento, contabilizando 29.7% del total de los ingresos del mercado. A este lo siguen Comcast con 23.1%, Charter con 18.0% y DISH con 13.6%. Sin embargo, AT&T también es el operador que registra las mayores disminuciones anuales, con 12.2% en 3Q20. En contraste, Comcast y Charter disminuyen en 2.2% y 3.2%, respectivamente. A diferencia del resto, DISH cuenta con un ligero incremento equivalente a 0.7%, pese a su disminución en su base usuaria de 6.2%. Se pronostica que este servicio continuará disminuyendo mientras los consumidores sigan transfiriendo su servicio por alternativas de contenido en línea.

INTELIGENCIA DE

MERCADO

Documentos sobre las industrias de contenidos y telecomunicaciones útiles para la toma de decisiones.

WHITE PAPPERS

No Results Found

The posts you requested could not be found. Try changing your module settings or create some new posts.